Le cautionnement et la sûreté réelle pour autrui, ou « cautionnement hypothécaire », consistent à faire garantir la dette d’une personne par un tiers. Ces sûretés obéissent à des règles et à des logiques différentes. Mais lorsque le garant s’est engagé sur les 2 dispositifs, peut-on appliquer les règles du cautionnement à la sûreté réelle pour autrui ? Oui pour le garant, non pour le créancier… Qu’en dit le juge ?

Le coin du dirigeant

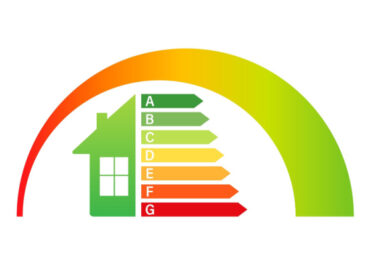

Rénovation énergétique : programme pour un DPE fiable

Pour rappel, les logements consommant plus de 450 kW/m² par an sont interdits à la location depuis janvier 2023. Il en sera de même pour les logements classés G en 2025, F en 2028 et E en 2034. C’est dire si le diagnostic performance énergétique (DPE), qui permet d’obtenir ce classement, va être capital pour les prochaines années ! Outil de mesure pour la rénovation énergétique, le DPE se doit donc d’être clair et fiable, raison pour laquelle le Gouvernement a mis en place une feuille de route. Revue de détails.

Fin de la taxe d'habitation : le sort des colocations étudiantes

Les logements occupés à titre de résidence principale ne sont désormais plus soumis à la taxe d’habitation. Qu’en est-il des colocations étudiantes ?

Un partenariat entre l'URSSAF et les impôts pour faciliter les démarches des travailleurs indépendants

Pour faciliter les démarches administratives des travailleurs indépendants, l’URSSAF Caisse nationale et la Direction générale des finances publiques viennent de signer une convention. L’objectif : proposer un point de contact unique à ces professionnels. Explications.

Prélèvement à la source : plus de lisibilité ?

Pour accroître la lisibilité des mouvements bancaires relatifs au prélèvement à la source de l’impôt sur le revenu (IR), le Gouvernement envisage-t-il d’imposer aux établissements bancaires de faire figurer certaines mentions sur les relevés de compte ? Réponse.

Mon Accompagnateur Rénov' : c'est parti pour l'agrément !

La rénovation énergétique, notamment des logements, est l’un des thèmes de prédilection actuels du Gouvernement. Dans ce contexte, le dispositif Mon Accompagnateur Rénov’ a été mis en place pour aider les personnes intéressées à bâtir des projets de rénovation adaptés à leurs besoins. Comment devenir Accompagnateur Rénov’ ?